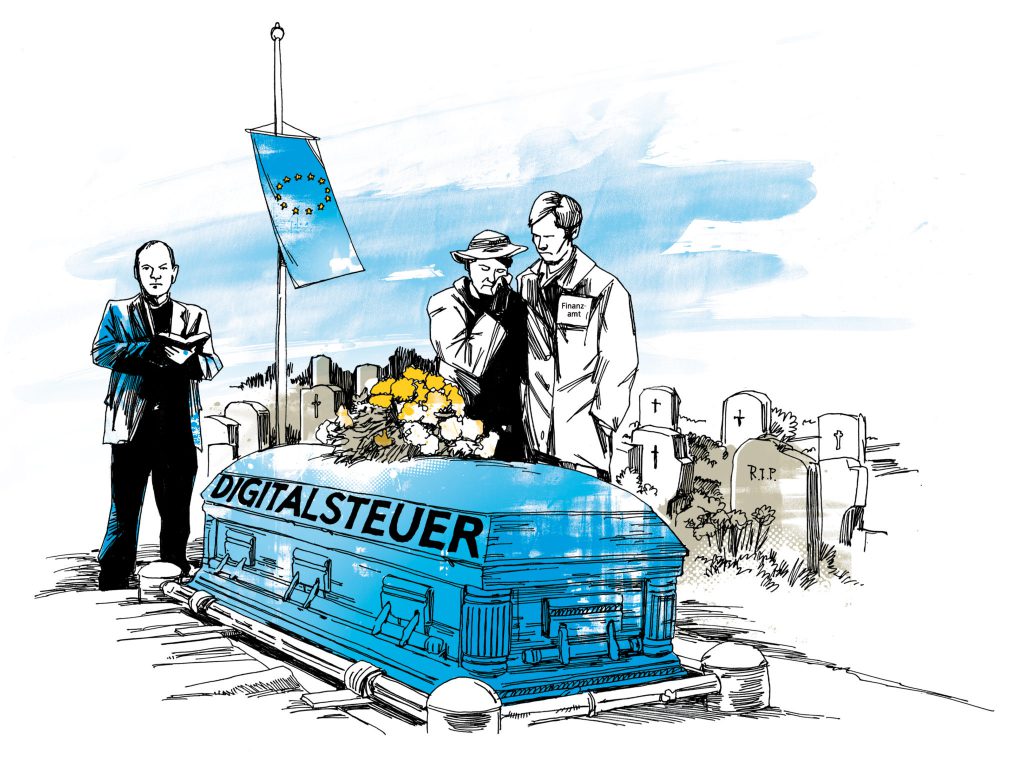

Ein weiteres großes Versprechen der Regierung wurde in der letzten Woche nun endgültig begraben. Kurz nach dem endgültigen Aus für die Finanztransaktionssteuer, wurde nun auch das Projekt Digitalsteuer auf europäischer Ebene von Finanzminister Hartwig Löger für tot erklärt.

Zu groß sei der Widerstand aus Deutschland und Frankreich. Ähnlich wie bei der Finanztransaktionssteuer, gegen die seitens der Finanzmärkte stark lobbyiert wurde, konnte auch die Digitalsteuer sich nicht gegen den Willen globaler Konzerne durchsetzen. Und somit trat Löger vor wenigen Tagen erneut vor die Kameras um zu verkünden, dass auch das groß angekündigte Projekt der „fairen Besteuerung der digitalen Wirtschaft“ im Rahmen der Ratspräsidentschaft Österreichs nicht realisierbar ist.

Die EU-weite Digitalsteuer

Die Digitalsteuer sieht den (in den Augen der Regierung als fair bezeichneten) minimalen Kompromiss einer 3-prozentigen Umsatzsteuer für Unternehmen in der EU vor, deren weltweiter Umsatz 750 Millionen übersteigt und in der EU mindestens 50 Millionen beträgt. Es soll dadurch zumindest ein Kleinstbetrag von Konzernen in der Form von Steuern an die nationalen Haushalte fließen, die sonst auf legalem Weg fast zur Gänze steuerfrei wirtschaften. Betroffen wären durch solch eine Maßnahme vor allem jene Firmen, die durch Steuervermeidung auf internationaler Ebene heimischen Klein- und Mittelbetrieben das Leben schwer machen, da diese normalerweise nicht auf multinationale Unternehmensstrukturen zurückgreifen können – oder wollen.

Ein Beispiel zeigt welche Dimensionen solch eine Steuervermeidung annehmen kann: Apple zahlte 2014 EU-weit nur noch 0,005 Prozent an Steuern. Möglich ist dies dank des Verwaltungssitzes eines Tochterunternehmens in Irland, wohin sämtliche Gewinne aus der EU verschoben werden. Irland bietet Großkonzernen die niedrigsten Steuerbedingungen in der EU. Bei einem Gesamtgewinn von 16 Milliarden Euro in dem Zeitraum von 2003 bis 2014, wurden gerade einmal 50 Million als steuerpflichtig erachtet. 15,95 Milliarden Euro konnten so unversteuert abgeführt werden. Somit wurden weniger als 10 Millionen Euro als Körperschaftssteuer von dem Großkonzern bezahlt. Wie stark die Souveränität von Staaten dabei bereits von den Interessen multinationaler Konzerne beschnitten wird, zeigt sich am Widerstand der irischen Regierung, der Forderung der EU-Kommission nachzukommen und die entgangenen Steuern seit 2003 in der Höhe von 13 Milliarden Euro einzuheben. Der irische Finanzminister verkündete, dass es ihm lieber ist, dass Großkonzerne in Irland investieren. Ob Apple tatsächlich Investitionen im Wert von über 13 Milliarden Euro in Irland tätigt, ist zu bezweifeln. Laut der EU-Kommission muss Irland die Summe zurückfordern, da es sich um eine staatliche Beihilfe handelt. Diese sind nämlich laut EU-Beihilfevorschriften unzulässig, da sie eine Verzerrung des Wettbewerbs zur Folge haben. Jahrelang wurde gegen die Rückzahlung der Steuer seitens Apple und des irischen Staates gekämpft. Erst im Oktober dieses Jahres kam Apple dieser Forderung nach, im Gegenzug dafür wurde die anhängende Klage der Europäischen Kommission beim Europäischen Gerichtshof fallengelassen.

Steuergerechtigkeit als Aufgabe für die Zivilgesellschaft

Als Mitglieder der NGO Attac in Frankreich damals im Zuge eines Protestes für einen fairen Steuerwettbewerb auf diesen Umstand aufmerksam machten, wurden sie kurzerhand von Apple verklagt. Durch die Proteste wäre dem Großkonzern ein Schaden entstanden, weshalb zukünftige Aktionen zu unterlassen seien, andernfalls drohe eine Strafe von 150.000 Euro – so die Forderung von Apple. Der zuständige Richter sah dies anders. Weder sei ein finanzieller Schaden entstanden, noch sei ein solcher höher zu werten als die freie Meinungsäußerung, welcher die AktivistInnen auf friedliche Art und Weise nachgegangen sind. Der Inhalt des Protests ist laut dem Richter zudem von Interesse für die Allgemeinheit. Und so kann man auch weiterhin die Rufe „Apple paye tes impôts!“ (Apple, bezahl deine Steuern!) auf den Straßen und in den Geschäften hören. Dieses Beispiel zeigt, welch hohen Stellenwert die momentane Steuerstruktur in der EU für die Profite der Großkonzerne hat und mit welcher Vehemenz versucht wird, Kritik daran zu unterbinden. Der Wettbewerb zwischen Nationalstaaten um die günstigsten Rahmenbedingungen für Firmenstandorte treibt die Steuerlast in der gesamten EU nach unten und schädigt die gesamte EU.

Gesamtkonzernsteuer – eine wirklich faire Besteuerung

Eine Lösung für das Problem der unterschiedlichen Besteuerung in verschiedenen Ländern und den nationalen Wettbewerb um Firmenstandorte stellt die Gesamtkonzernsteuer – oder Unitary Tax – dar. Diese Steuer hat als Ziel die gängige Praxis der Installation von Briefkastenfirmen und Umleitung von Profiten nach Steueroasen zu beenden und vor allem den Erlös von Produkten aus dem E-Commerce in den Ländern, in denen es gekauft wurde, zu versteuern. Auf EU-Ebene wird solch ein Konzept seit 2001 immer mal wieder als „Gemeinsame Konsolidierte Körperschaftsteuer-Bemessungsgrundlage“ (GKKB) diskutiert und schließlich wieder aufgrund des Widerstands als nicht umsetzbar verworfen. Die aktuellen Pläne sehen vor, dass zunächst nur die Steuerbasis harmonisiert und Verluste gegenverrechnet werden können. Die so wichtige Aufteilung und Besteuerung der Gewinne soll nun zu einem späteren Zeitpunkt beschlossen werden – also vielleicht nie.

Firmen würden in solch einem Konzept nicht mehr unabhängig von ihren Tochterfirmen betrachtet werden, sondern als eine Einheit. Apple Sales International und Apple Operations Europe, zwei Tochterfirmen von Apple, würden in diesem System nicht als zwei unabhängige Konzerne gelten, sondern als Teil der Einheit Apple. Konzerne müssten sämtliche Geschäftsaktivitäten in den jeweiligen Ländern offenlegen, einschließlich ihrer Tochterfirmen. Mit Hilfe einer Formel wird dann der Gewinn je nach Land zugeteilt und gemäß nationaler Grundlage versteuert. Das Verschieben von Kapital in Steueroasen würde somit dem Konzern keine finanziellen Vorteile mehr erbringen. Klein- und Mittelunternehmen würden dementsprechend zu gleichen Bedingungen am Markt teilhaben wie Großkonzerne. Solch eine Unitary Tax ist nicht unrealisierbar, findet sie ja schon seit langem Anwendung in den USA und Kanada. Dadurch wurde verhindert, dass Konzerne jene EU-weiten Tricks zur Steuervermeidung innerhalb der US-Bundesstaaten anwenden. Angesichts des Einflusses von multinationalen Konzernen auf die Gesetzgebung muss der erste Schritt sein, diese Macht zu brechen und zumindest in der EU eine Gesamtkonzernbesteuerung einzuführen. Im nächsten Schritt muss schließlich auf eine globale Unitary Tax hingerarbeitet werden.

Die ‚faire‘ Besteuerung ist somit vorerst gescheitert. Wie viel Schaden der EU und den einzelnen Nationen in der Zukunft dadurch noch entstehen wird, bleibt offen. Dass diese Steuerabgaben allerdings in den nationalen Haushalten, bei der Gesundheitsversorgung, den Pensionssystemen, bei Investitionen in die Infrastruktur usw. fehlen, ist allerdings unbestreitbar. Klein- und Mittelbetriebe müssen sich weiterhin in einem ungleichen und unfairen Wettbewerb behaupten, auch wenn eine drei-prozentige Umsatzsteuer nur eine geringe Verbesserung gebracht hätte. Die Digitalsteuer hätte zumindest ein erster Schritt hin zur Steuergerechtigkeit innerhalb der EU sein können und ein Symbol für einen Richtungswechsel weg von einer Politik, die die Interessen von Großkonzernen höher schätzt als nationale Bedürfnisse.

Mehr Info zum Thema faire Besteuerung finden sich hier.